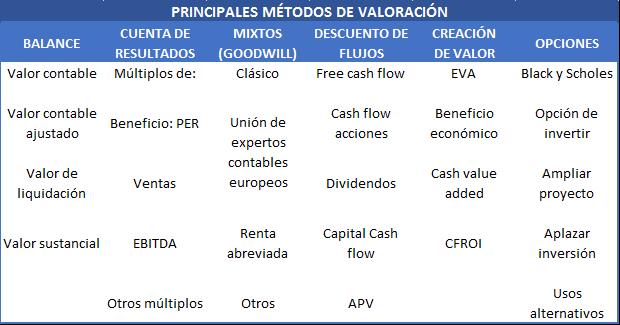

Una serie de entradas explicando diferentes métodos de valoración de empresas… pongo aqui un brevísimo resumen dejo el enlace a la entrada original mucho más amplia.

Valoración por el Método de Venture Capital

Este método se basa en una valoración de atrás hacia delante.

En primer lugar, el VC debe estimar el valor de la sociedad en el momento de la venta futura de la sociedad. Para ello, se pueden emplear métodos tradicionales de valoración como descuentos de flujo y/o, la mayoría de las veces, múltiplos.

En segundo lugar, se debe plantear cuál será el % de participación que espera tener el VC en el momento de la venta. Es común que del resultado de este acuerdo vaya acompañado de cláusulas (ratchets) por las que la participación del emprendedor y el VC se van ajustando con el tiempo en función de que se alcancen determinados hitos en la empresa, de las aportaciones en posteriores rondas de financiación y a qué valoraciones entran los nuevos VC.

En el tercer paso el VC debe determinar su rentabilidad exigida. Finalmente, y una vez elegido el multiplicador, se debe comparar el multiplicador que exige el VC con el que ofrece la inversión. Si es mayor, estará inclinado a tomar una decisión positiva de inversión y si es menor no.

Valoración por Descuento de Flujos de Caja

Para calcular los flujos futuros de la compañía, se parte de los datos financieros (Balance, PyG y Cash Flow) históricos de los últimos años, y se realizan suposiciones realistas basándose en el crecimiento esperado de la empresa como en el comportamiento del sector en el que opera. Por lo tanto, es muy importante disponer de expertos valoradores que conozcan el sector para poder ser lo más realistas e objetivos posibles, sino esta valoración “objetiva” pasaría a ser una simple ficción matemática sin valor real. La clave en este método de valoración es la capacidad del analista y la experiencia en operaciones similares.

Limitaciones del método de DCF:M

- La dificultad de encontrar suposiciones realistas, lo cual implica la necesidad de ser asesorado por un experto para evitar una valoración vacía de sentido, que solo llevarían a decisiones de inversión o desinversión sin sentido.

- Es un método que no tiene en cuenta el ciclo económico y la posible revalorización o auge de ciertos sectores, es por ello que este método debe ser apoyado en el método de múltiplos para conseguir un rango realista y objetivo.

Para este método es necesario encontrar un universo de empresas comparables, ya sea en el sector o empresas que compartan características similares, que operen en mercados similares, entre otros. De todas estas empresas que pueden compartir características, han de ser elegidas aquellas que tengan mayor relación y sean mejor comparables.

Una vez realizada la selección de estas empresas, se pasa a la segunda fase. Se realiza un análisis de todas las métricas que pueden tener sentido a la hora de valorar una compañía, como pueden ser el valor de la empresa dividido entre el EBITDA, el valor de la empresa dividido entre el numero de servicios ofrecidos, entre otros.

Una vez calculados todos estos múltiplos, se pasa a un análisis estadístico para encontrar qué variables realmente influyen en la valoración de la empresa. Este análisis es crucial para comprender cuales son las métricas que verdaderamente afectan a la valoración de estas empresas “comparables”.

Una descubiertas las métricas que funcionan en el sector, se pasa al cálculo de la media y la mediana de estos múltiplos. Normalmente suelen interesar más la mediana de estos múltiplos, para evitar los efectos de aquellas empresas punteras o que peor están valoradas, encontrando una valoración más real. Sin embargo, no se debe desentenderse de la media de los múltiplos, ya que pueden servir para entender la polarización de los sectores y distinguir estratos de empresas comparables.

Errores más comunes de la valoración por múltiplos.

- utilizar el promedio de múltiplos procedentes de transacciones realizadas en un largo período de tiempo

- utilizar el promedio de múltiplos que tienen una gran dispersión

- utilizar multiplos de manera distinta a su definición

- utilizar el múltiplo de una operación atípica

- utilizar múltiplos que atentan contra el sentido común

- utilizar múltiplos sin utilizar el sentido común

Valoración de una empresa SaaS

La mayoría de las pequeñas empresas valoradas en menos de $ 5 millones se estiman utilizando un múltiplo de las ganancias discrecionales del vendedor.

SDE (Seller Discretionary Cash Flow) es la ganancia que le queda al propietario de la empresa una vez que todos los costos de los bienes vendidos y los gastos operativos críticos se han deducido de los ingresos brutos… En las empresas más grandes, hay más empleados y más personal de administración. Del mismo modo, la estructura de propiedad tiende a fragmentarse con varios accionistas que normalmente desempeñan un papel menos activo en el negocio. En este caso, se emplea una nueva referencia de ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA).

La medición del crecimiento de los ingresos tiene sentido para la valoración de SaaS, pero es muy importante tener en cuenta que esta filosofía de valoración se basa completamente en crecimiento. Si el negocio de SaaS no crece, entonces los ingresos no están ahí para respaldar la ganancia pronosticada en el futuro.

El múltiplo es una de las piezas más importantes de la ecuación y se ve afectado por docenas de factores relacionados con el negocio. Esos factores abarcan una amplia variedad de aspectos financieros, de tráfico y operativos, pero en última instancia se reducen a la transferibilidad, sostenibilidad y escalabilidad del negocio: La edad del negocio, las tendencias, y el “Churn”.

Métodos de valoración:

Uno de los métodos que utilizamos se conoce como “Earnings-Multiple”. En una empresa pública, esto tiende a manifestarse como múltiplos de P / E, EV / EBITDA y EV / Ventas u otras iteraciones de estas métricas centrales.

Además de las métricas de SaaS que acabamos de mencionar, existen otros factores importantes que deben tenerse en cuenta en el proceso de valoración: Canales de adquisición de clientes, Ciclo de vida del producto y Competencia.